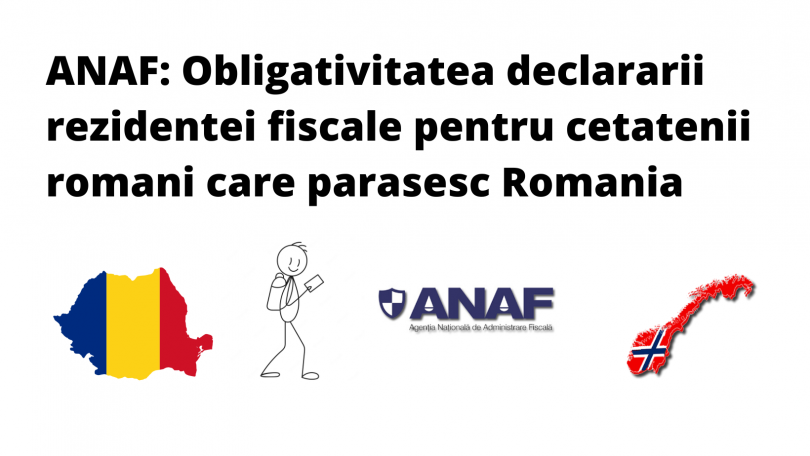

Prin Ordinul Ministrului Finanțelor Publice nr.1099/2016 pentru reglementarea unor aspecte privind rezidența în România a persoanelor fizice,

s-a instituit obligația ca persoanele fizice, cetățeni români, care pleacă din țară pentru o perioadă sau mai multe perioade de ședere în străinătate care depășesc în total 183 de zile, pe parcursul oricărui interval de 12 luni consecutive,

să completeze și să depună la organul fiscal central competent

formularul Z017 – Chestionar pentru stabilirea rezidentei fiscale a persoanei fizice la plecarea din Romania.

Acesta poate fi transmis prin portalul e-guvernare.ro (cu token)

sau prin link-ul Depunere Declaraţie unică şi alte formulare SPV-PF (pentru persoanele care au utilizator pe site-ul ANAF).

Chestionarele au ca scop respectarea prevederilor legale privind îndeplinirea obligațiilor fiscale de către persoanele fizice care pleacă din România și se vor depune la organul fiscal central competent, cu 30 de zile înaintea plecării din România.

Necesitatea depunerii Chestionarului derivă din faptul că, persoanele fizice rezidente care, pentru același venit și pentru aceeași perioadă impozabilă, sunt supuși impozitului pe venit atât pe teritoriul României, cât și în statul străin cu care România are încheiată o convenție de evitare a dublei impuneri, iar respectiva convenție prevede ca metodă de evitare a dublei impuneri metoda creditului fiscal, au dreptul la deducerea din impozitul pe venit datorat în România a impozitului plătit în străinătate.

Persoana fizică rezidentă română, cu domiciliul în România, care dovedeşte schimbarea rezidenţei într-un stat cu care România nu are încheiată convenţie de evitare a dublei impuneri completează Chestionarul şi este obligată în continuare la plata impozitului pe veniturile obţinute din orice sursă, atât din România, cât şi din afara României, pentru anul calendaristic în care are loc schimbarea rezidenţei, precum şi în următorii 3 ani calendaristici.

În conformitate cu prevederile art.336, alineatul 3^1 din Codul de procedură fiscală constituie contravenție și se sancționează cu amendă de la 50 la 100 lei, nedepunerea în termen a Chestionarelor pentru stabilirea rezidenței fiscale, de către persoanele fizice obligate potrivit Codului fiscal. Această sancțiune se va aplica pentru faptele săvârșite după data de 1 ianuarie 2018.

În vederea informării contribuabililor cu privire la obligația de depunere a chestionarelor, Agenția Națională de Administrare Fiscală a publicat

Ghidul pentru stabilirea rezidenței fiscale.

surse: ANAF, e-guvernare.ro

Soț, tată, bunic, traducător autorizat/ interpret licențiat și autorizat, licențiat în asistență socială și reabilitare pentru persoane cu dizabilități, contributor