Într-o societate digitalizată precum cea norvegiană, ne bucurăm de eficiența serviciilor bancare în fiecare zi, luându-le deja ca pe ceva cât se poate de normal.

În ultima vreme, totuși, au apărut o serie de cazuri de fraudă și înșelăciune, în care păgubiții au contribuit, într-o măsură sau alta, facilitând astfel infracțiunile, cazuri care s-au soldat cu pagube imense pe care tot ei trebuie să le achite băncilor.

Despre ce este vorba?

Pentru foarte mulți dintre cei ajunși în Norvegia acum câțiva ani, părea surprinzător să nu trebuiască să mergi la bancă pentru a-ți plăti facturile. Soluțiile oferite de bănci pentru nettbanking erau mai ”primitive” în sensul că foloseai un card cu coduri și o parolă pentru a-ți accesa contul.

Ulterior băncile au introdus tokenul electronic pentru accesarea contului, care îți genera un cod unic pe care îl foloseai împreună cu parola pentru a îți accesa contul.

Tocmai această formă de acces a fost foarte des abuzată, pentru că infractorii s-au folosit de credulitatea victimelor lor, promițându-le sume de împrumuturi ipotecare mai mari decât cele la care se calificau după verificarea efectuată de bancă.

Mulți dintre cei cu care am vorbit, după ce au ajuns la sapă de lemn în urma unor astfel de situații, au explicat că nu știau, că nu li se spusese că nu este voie să înstrăineze aceste credențiale de acces (token, parolă, utilizator).

Ei suferă acum, pentru că trebuie să plătească pagubele până la ultimul bănuț.

De ce?

Pentru că nu își cunosc obligațiile și responsabilitatea pe care o au ca client.

Știu, din proprie experiență, că nu citim textele diverselor contracte pe care le semnăm, fie contracte pe hârtie sau, cel mai adesea, cele digitale. De fiecare dată când instalezi o aplicație pe calculator sau pe dispozitivul mobil, sau îți faci un cont pe un site, ai Termeni și Condiții pe care doar dai un click că le accepți, dar nu le citești niciodată, nu-i așa?

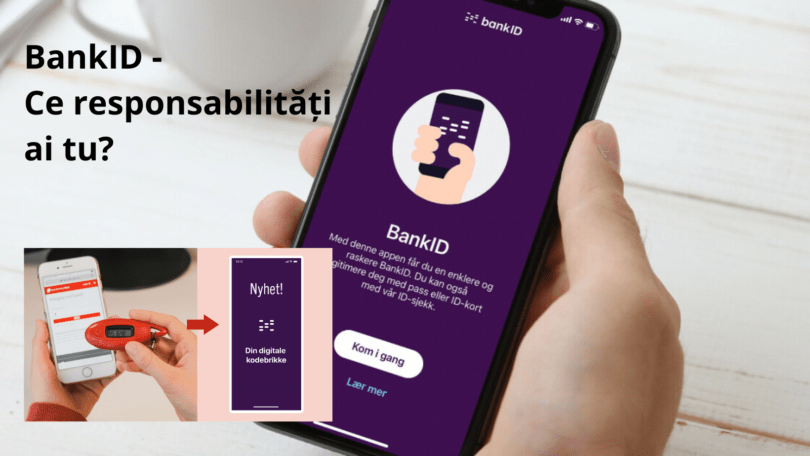

Ca să evităm noi victime care vor plăti lunar ani la rând pentru acoperirea pagubelor, ruinându-și astfel planurile de viitor și situația financiară, vreau să va arăt ce vă informează băncile când folosiți BankID, sau BankID pe telefon. Aceste reguli se aplică și la tokenul digital și la tot ceea ce ține de datele voastre personale.

Sparebanken Øst își informează clienți despre ”RESPONSABILITATEA PENTRU UTILIZAREA BANKID-ului”:

”Eu înțeleg că BankID este actul meu digital de identitate și semnătura mea – la fel de personală precum pașaportul meu și la fel de obligatoriu precum semnătura mea de mână.

Eu înțeleg că nu am voie să partjez cu alții sau să citesc cuiva parola sau coduri generate de token, nici familiei, băncii, poliției sau altor persoane în care am încredere. Trebuie să păstrez tokenul de coduri într-un loc sigur și protejat, astfel încât să nu poată fi folosit de alte persoane.

Eu înțeleg că nu trebie să confirm cu BankID, BankID pe mobil sau aplicație vreo plată pe care nu am inițiat-o eu însumi sau să ofer vreo confirmare.

În cazul în care am nevoie de ajutor în ce privește serviciile bancare sau utilizarea electronică a portalelor publice de acces, trebuie să contactez banca sau instituția publică pentru a da împuternicire persoanei care mă va ajuta.

Am fost pus în cunoștință cu ”Condițiile de Contract pentru BankID pentru persoane”

În articolul 4 din ”Termeni și condiții pentru BankID” al băncii DNB, sunt prezentate următoarele obligații privind protejarea propriului BankID:

art. 4 Păstrarea, siguranța și blocarea BankID-ului

4.1 Obligații privind protecția BankID-ului tău

Pentru a-ți proteja BankID-ul împotriva abuzurilo, trebuie să iei toate măsurile de precauție rezonabile pentru a-ți proteja parola, codurile, token-ul, telefonul și alte dispozitive digitale pe care folosești BankID.

Asta inseamnă, de exemplu, că tu:

- nu ai voie să dai altcuiva parola de la BankID sau coduri unice, nici membrilor de familie, tutorelui, băncii, angajaților de la BankID sau poliției. Tu trebuie să iei toate măsurile rezonabile de precauție pentru ca nimeni să nu-ți poată vedea parola de BankID sau codurile unice atunci când le tastezi.

- trebuie să păstrezi token-ul de coduri într-un loc potrivit, astfel încât acesta să nu fie accesibil și la vedere. Dacă iei cu tine tokenul în afara locuinței, trebuie să ai grijă ca acesta să nu fie accesibil altor persoane.

- trebuie să alegi o parolă puternică, care nu este folosită pentru alte scopuri. Găsești mai multe recomandări privind alegerea parolei pe site-ul nettvett.no. Schimbă-ți parola dacă ești nesigur de faptul că ar fi posibil să o cunoască și alte persoane.

- trebuie să îți amintești parola de la BankID. Dacă, totuși, trebuie să o scrii undeva, trebuie să faci acest lucru într-un fel în care nimeni altcineva să nu poată înțelege la ce se folosește acea parolă. Parola nu poate fi păstrată împreună cu tokenul sau alte dispozitive sau aparate de logare.

- trebuie să ai un scepticism sănătos atunci când folosești BankID-ul sau coduri, în special atunci când primești link-uri pe email, SMS-uri sau pe mediile sociale, care îți solicită să tastezi parola de BankID sau coduri unice. Nu completa parola de BankID sau coduri în cazul în care ești nesigur de site-ul accesat sau de identitatea persoanei/entitatății care ți-a trimis link-ul.

Reamintește-ți să nu dai niciodată, verbal sau în scris, de exemplu la telefon, prin e-mail sau SMS, parola de la BankID sau codurile unice. Acest lucru este valabil și față de persoane/entități care se dau drept a fi de la Banca ta, BankID sau de la poliție.

Art. 4.2 Notificarea băncii în cazul pierderii sau suspiciunii de pierdere a BankID-ului

Trebuie să notifici imediat Bana dacă descoperi sau au suspiciunea că:

- alte persoane – inclusiv soț/soție/partener de viață sau alți membri de familie – cunosc parola ta de la BankID

- ți-ai pierdut tokenul de coduri

- ți s-a furat tokenul de coduri

- ai pierdut sau ți s-a furat telefonul mobil sau alt dispozitiv pe care îl folosești cu BankID, astfel încât banca să poată verifica dacă BankID-ul tău a fost abuzat

- cineva ți-a abuzat Bank-ID-ul

Nu ți se va percepe acoperirea cheltuielilor băncii pentru emiterea unui nou BankID în urma notificării pierderii, cu excepția situațiilor în care există împrejurări deosebite la tine, de exemplu notificăr repetate de pierdere a BankID-ului.

Banca poate să blocheze imediat BankID-ul tău în urma unei astfel de notificări și vei fi informat în scris despre faptul că banca a primit notificarea ta și că BankID-ul este blocat. (art. 5.1)

Banca poate, de asemenea, din proprie inițiativă, să îți blocheze BankID-ul atunci când banca are motive rezonabile pentru a crede că

- alte persoane, în afară de tine, se folosesc de BankID-ul tău

- că nu ai respectat termenii și condițiile din contract

- că nu vei reuși să respecți acest contract.

La o eventuală blocare a BankID-ului la inițiativa băncii, banca te va avertiza și te va informa despre motivul blocării BankID-ului și despre modalitatea prin care acesta poate fi deblocat.

Pentru unii, aceste informații vin prea târziu. Asta nu înseamnă că nu au fost informați, ci că nu au înțeles seriozitatea acestor lucruri și răspunderea pe care o au față de partenerul de contract, în acest caz Banca.

Fiecare instituție bancară, toate instituțiile publice care utilizează BankID pe portalele lor publice, informează în mod repetat despre aceste lucruri.

În curând se va face trecerea de la BankID pe mobil, la aplicația BankID (am mai scris despre această schimbare) unde, din nou, se va folosi o parolă personală pentru acest serviciu.

Numărul personal norvegian, d-numberul, CNP-ul vostru și aceste date legate de BankID sunt cu caracter personal, asta înseamnă că nu trebuie date nimănui.

Deci, fiți vigilenți!

Daniel Solheim

Soț, tată, bunic, traducător autorizat/ interpret licențiat și autorizat, licențiat în asistență socială și reabilitare pentru persoane cu dizabilități, contributor